Zo maak je een dubbele materialiteitsanalyse

De dubbele materialiteitsanalyse (DMA) speelt een centrale rol in de duurzaamheidsrapportage volgens de Corporate Sustainability Reporting Directive (CSRD). Dit begrip komt steeds vaker voor in de berichtgeving over duurzaamheidswetgeving, en met een goede reden: de DMA vormt het fundament van elk duurzaamheidsrapport. Maar wat houdt een dubbele materialiteitsanalyse precies in, hoe maak je er een, en hoe gebruik je de resultaten effectief?

De CSRD verplicht bedrijven om hun duurzaamheidsprestaties te rapporteren, waarbij de eerste grote bedrijven al in 2025 moeten rapporteren over 2024. De rest volgt snel daarna. Een essentieel onderdeel van deze rapportages is de dubbele materialiteitsanalyse. Hoewel dit begrip complex lijkt, is het cruciaal om te begrijpen omdat het de kern vormt van de CSRD-rapportage. In dit artikel leggen we uit wat een dubbele materialiteitsanalyse is en hoe je deze uitvoert.

Alles over de dubbele materialiteitsanalyse tijdens ons CSRD-event

Leer meer over wat een dubbele materialiteitsanalyse inhoudt tijdens onze CSRD-dag op 24 oktober 2024 en ontdek hoe jij de keten inzet om jouw organisatie (verder) te verduurzamen.

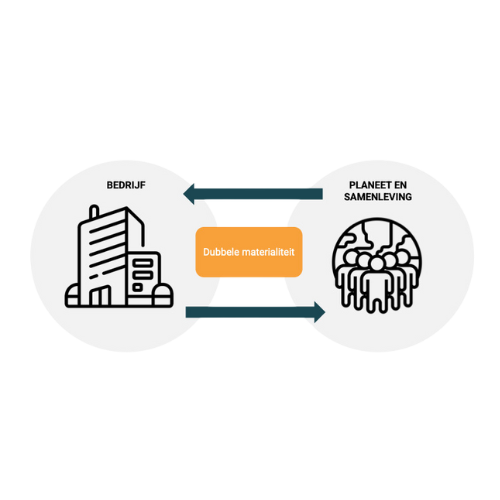

Wat betekent ‘dubbele’ materialiteit?

Het ‘dubbele’ van de dubbele materialiteitsanalyse wil zeggen dat je de impact van je bedrijf op de omgeving analyseert én de impact van de omgeving op je bedrijf.

- Van binnen naar buiten: welke ESG-impact heeft jouw bedrijfsvoering op het milieu en de maatschappij? Bekende voorbeelden zijn CO2-uitstoot, afval en arbeidsomstandigheden. Die effecten bekijk je vooral in relatie tot hun positieve of negatieve invloed op de omgeving.

- Van buiten naar binnen: welke impact kan de omgeving op jouw bedrijf hebben? Dan kun je denken aan veranderend klimaat en de invloed daarvan op de oogst, politieke onrust, sancties, een veranderende marktvraag, wetgeving en heffingen. Deze effecten beoordeel je vooral als financiële impact op je bedrijf en zijn geformuleerd als kans of risico.

Een voorbeeld van dat laatste is een chemisch bedrijf dat giftige stoffen uitstoot. Nu heeft dat misschien nog geen financiële consequenties, maar er komen steeds meer schadeclaims voor zulke praktijken. Ook wetgeving wordt strenger. Dus er komt een moment dat deze uitstoot geld kost. Of dat het bedrijf moet investeren om de uitstoot te beperken. Zulke risico’s zijn financieel te berekenen.

Wat is materieel in de dubbele materialiteitsanalyse

Materieel in de materialiteitsanalyse betekent dat je vooral focust op effecten die dusdanig groot zijn dat ze de moeite waard zijn om over te rapporteren en om aan te pakken. Dit is een belangrijke stap. Want in de rapportage-eisen van de CSRD (de European Sustainability Reporting Standards – ESRS) staan maar liefst 1.144 mogelijke datapunten. Je hoeft gelukkig alleen te rapporteren over de onderwerpen die voor jouw bedrijf materieel zijn.

Logisch: een producent van meubelen hoeft niet te rapporteren over methaanuitstoot van zijn veestapel (want die heeft hij niet), en een vleesverwerker hoeft niet te rapporteren over de duurzaamheid van het hout dat hij verwerkt (want dat doet hij niet). Maar hij moet mogelijk wel aangeven of er bos wordt gekapt om het vee te houden waarvan hij het vlees inkoopt.

Wat wel en niet materieel is, staat beschreven in de ESRS. Het komt erop neer dat je de impact beoordeelt op omvang, waarschijnlijkheid en mogelijkheden om eventuele schade te herstellen.

Dubbele materialiteit

Hoe maak je de analyse?

Zo’n analyse maak je niet alleen. Want een DMA gaat over jouw interactie met je omgeving. Dus bepaal je eerst wie jouw stakeholders zijn. Op wie of wat heb jij invloed? En wie of wat heeft invloed op jou?

Stakeholders is in deze context een breed begrip, dat zijn bijvoorbeeld: klanten, leveranciers, medewerkers en kapitaalverstrekkers. Maar ook omwonenden van je bedrijf, de natuur waar je in opereert en de maatschappij.

Per stakeholder ga je na: wat voor invloed hebben jullie op elkaar, en hoe groot is die invloed? En ook: wat verwachten ze van je? Dus Schiphol moet niet alleen willen weten wat het aantal decibels is dat omwonenden horen, maar ook hoe die omwonenden dat ervaren en wat ze redelijk vinden. Je kunt dit nooit alleen bepalen, daarom is het belangrijk die stakeholders ook te betrekken.

Van longlist naar shortlist in de DMA

Je begrijpt dat dit een flinke klus is. Van 1.144 datapunten, verdeeld over 12 thema’s, bepaal je eerst of ze überhaupt op jouw bedrijf van toepassing zijn. Dat leidt tot een shortlist van thema’s waarvoor je de materialiteit gaat bepalen. Waar mogelijk en nodig, betrek je de stakeholders hierbij.

Inmiddels zijn er verschillende tools in de markt die je kunt gebruiken om deze informatie in te verwerken. Maar het in kaart brengen van je stakeholders en het verzamelen van de data, dat moet je echt zelf doen. Verschillende accountancyfirma’s bieden hiervoor hun diensten aan, toch moet je daarmee oppassen. Zij zijn goed in gestructureerde, kwantificeerbare informatie. Maar de CSRD vraagt ook veel kwalitatieve informatie en data waarvoor je in gesprek moet met stakeholders. Daarbij is het heel belangrijk dat je snapt hoe je keten in elkaar zit en hoe je zo’n gesprek voert en veilig data uitwisselt. Wij komen in onze praktijk vaak tegen dat bedrijven hierbij onze hulp inroepen, omdat wij veel ervaring hebben met ketenanalyses en ketenmanagement.

Dit zijn de materiële zaken: en nu?

Als je die shortlist hebt, en je hebt de items materieel beoordeeld, dan houd je een lijst over van datapunten met meer en minder impact, en dus meer en minder prioriteit. In de ESRS staan richtlijnen voor wanneer over zo’n onderwerp rapportage vereist is en hoe je erover moet rapporteren. Toch is er ook ruimte voor interpretatie. Je moet per rapportage-eis bepalen of je erover rapporteert en hoe. Ook hier zijn de tools een hulpmiddel, maar ben je zelf degene die de juiste afwegingen moet maken.

Voor de punten waarover je niet rapporteert, moet je kunnen aantonen hoe je tot die beslissing bent gekomen.

Elke CSRD-verslag moet geaudit worden (door een gespecialiseerde accountant bijvoorbeeld). Je moet dan kunnen aantonen hoe je de DMA hebt gedaan en hoe je aan de gerapporteerde gegevens komt.

Aan de slag!

Het beste advies hierbij dat wij kunnen geven is: ga aan de slag! Ga na wanneer jouw bedrijf moet gaan rapporteren en verdiep je in de CSRD en de ESRS. Begin ruim op tijd. Idealiter maak je je eerste CSRD-rapport als het nog niet hoeft. Je zult merken dat je dan veel tegenkomt dat je nog niet weet en waar meer onderzoek voor nodig is. Ook is het belangrijk om tijdig contact te leggen met stakeholders.

Vrijblijvend advies tijdens ons event op 24 oktober!

Tijdens ons event op 24 oktober bespreken we onder anderen de praktische tips bij het maken van een value chain analyse en dubbele materialiteitsanalyse. Het event is gratis. Geef je snel op via de onderstaande button!