De CSRD, wat moet je ermee?

Of je duurzaamheid nu hoog of laag in het vaandel hebt staan, je krijgt binnenkort te maken met duurzaamheidswetgeving. De Corporate Sustainability Reporting Directive (CSRD), om precies te zijn. Grote bedrijven zijn het eerst aan de beurt, en zij zullen hun leveranciers om input vragen. Hoe ga je je daarop voorbereiden?

Er is veel buzz rondom de CSRD, maar wat is het nu écht? Hoe krijg jij ermee te maken? En wanneer?

Wat houdt de CSRD in?

De Corporate Sustainability Reporting Directive is een onderdeel van de Europese Green Deal. Technisch gezien is het geen wetgeving, maar een richtlijn die landen in hun eigen wetgeving verwerken. De CSRD schrijft voor dat bedrijven moeten rapporteren over hun duurzaamheidsinspanningen én de resultaten daarvan.

Om te beseffen hoe ingrijpend dat is, kun je kijken naar de Sustainable Finance Disclosure Regulation, die in 2021 van kracht werd voor financiële dienstverleners zoals banken en verzekeraars. Deze partijen hebben al gemerkt dat het opzetten van de uitgebreide rapportage een enorme klus is. Het goede nieuws: als eenmaal bepaald is waar de data vandaan komt en hoe je deze verwerkt, wordt het business as usual. De belangrijkste les is daarom: begin op tijd!

Wat zijn de criteria?

De richtlijn is in 2024 van kracht geworden. Dat betekent dat de eerste Nederlandse bedrijven al in 2025 moeten rapporteren over 2024. Dit zijn de criteria en de tijdlijnen:

Rapporteren in 2025 over 2024

De bedrijven die als eerste moeten rapporteren voldoen aan deze criteria:

- Beursgenoteerd of van openbaar belang

- Balanstotaal meer dan € 25 miljoen

- Netto omzet meer dan € 50 miljoen

- Meer dan 500 medewerkers

Rapporteren in 2026 over 2025

Bedrijven die voldoen aan twee van deze drie criteria:

- Balanstotaal meer dan € 25 miljoen

- Netto omzet meer dan € 50 miljoen

- Meer dan 250 medewerkers

Rapporteren in 2027 over 2026

- Beursgenoteerde MKB-ondernemingen

- Balanstotaal tussen € 350.000 – € 25 miljoen

- Netto omzet tussen € 700.000 – € 50 miljoen

- 1-250 medewerkers

Rapporteren in 2029 over 2028

Overige MKB-ondernemingen die voldoen aan bovenstaande kengetallen, en niet-Europese moederbedrijven met meer dan € 150 miljoen omzet in Europa in twee opeenvolgende jaren.

Wanneer moet jij voldoen aan de CSRD-wetgeving?

Zie je jouw bedrijf hiertussen? Grote kans dat je in 2026 of 2027 moet rapporteren. Dan is het verstandig je daar nu al op voor te bereiden en je waardeketen in kaart te brengen. Want met name de duurzaamheid van je ketenpartners heeft een belangrijke plek in de rapportage.

Je rapporteert niet alleen over je eigen uitstoot, sociale impact of governance (ESG), maar ook over die van de producten die je inkoopt, de productiemethoden en grondstoffen daarvan, en de arbeidsomstandigheden. Hoe goed ken jij je keten?

Toeleverancier? Dan zul je vragen krijgen!

Ook als je zelf nog niet hoeft te rapporteren van de wet, is er toch grote kans dat je met de CSRD te maken krijgt.

Als jij levert aan een beursgenoteerde organisatie, of aan een ander groot bedrijf, kun je er donder op zeggen dat deze het komende jaar bij jou aanklopt voor informatie. Want zij moeten óók over de ESG-aspecten van hun keten rapporteren. En daar ben jij onderdeel van. Sterker, ze zullen ook willen weten hoe het verderop in de keten zit, en daarvoor kijken ze naar jou.

Dit is wat bedrijven moeten doen

De CSRD schrijft voor welke data bedrijven moeten opleveren, en hoe. Dat ligt vast in de European Sustainability Reporting Standards (ESRS). Die rapportage-eisen zijn verdeeld in drie hoofdonderwerpen:

- Environmental

- Social

- Governance

Daaronder hangen 12 thema’s, 82 onderwerpen en in totaal 1.144 datapunten. Ga er maar aan staan!

Gelukkig hoeft een bedrijf niet over elk datapunt te rapporteren. Hoe zit dat?

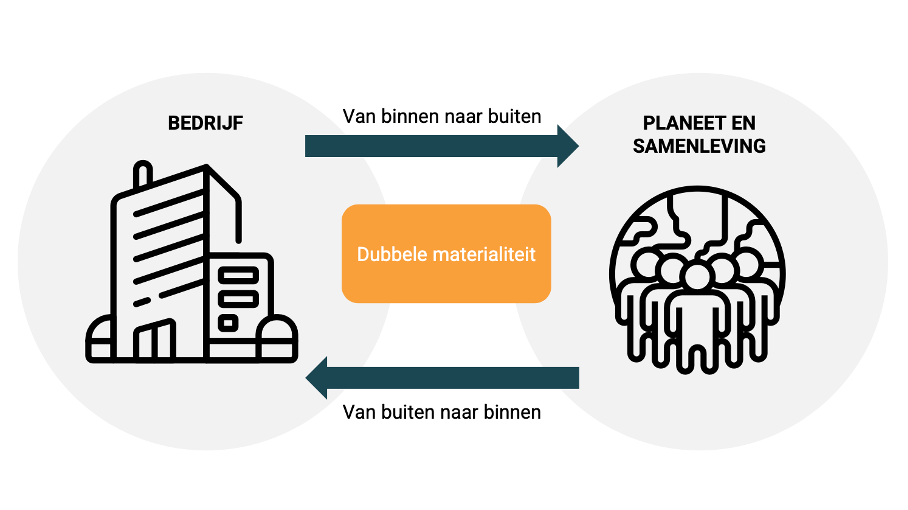

De dubbele materialiteitsanalyse: de start van alles

Een bedrijf hoeft alleen te rapporteren over duurzaamheidsaspecten die ‘materieel’ zijn. Ten eerste zijn dat zaken die je als bedrijf doet en die een substantiële impact hebben op de planeet en de samenleving.

Voor een autobouwer is dat bijvoorbeeld het materiaal dat wordt gebruikt om auto’s te maken en de uitstoot van het eindproduct. Voor een voedselproducent zijn het bijvoorbeeld de voedingswaarde van producten en het materiaal van de verpakkingen.

Ten tweede gaat het om zaken in de omgeving, die een substantiële impact hebben op het bedrijf. Bijvoorbeeld klimaatverandering geeft risico op mislukte oogsten, politieke onrust kan leiden tot sancties, te hoge uitstoot leidt tot hoge kosten voor CO2-certificaten.

Die analyse, waarbij je twee kanten van de zaak bekijkt, wordt in de CSRD de dubbele materialiteitsanalyse genoemd. Dat is de start van elk rapportagetraject. Je maakt die rapportage niet alleen, daar moet je je stakeholders bij betrekken, ook dat is door de richtlijn bepaald.

Aan de hand van die dubbele materialiteitsanalyse bepaal je over welke factoren je moet rapporteren. Rapporteer je ergens niet over, dan moet je dat kunnen onderbouwen. Dus van die 1.144 punten blijven er nog genoeg over.

Laat je niet overvallen door de CSRD, bereid je voor!

Het maken van die analyses, het betrekken van medewerkers, het inrichten van de datastructuur, het overleg met ketenpartners, het verzamelen van data en deze vastleggen in een rapportage: dat vergt tijd en aandacht.

Er zijn inmiddels verschillende aanbieders op de markt die systemen aanbieden voor de rapportage zelf, maar daar gaat een flink inhoudelijk traject aan vooraf. Wat daarbij het allerbelangrijkste is: dat je de keten kent. Dat je weet waar de spullen vandaan komen, tot meerdere niveaus terug de keten in. Ook informatie over het verbruik en gebruik van je producten, en wat ermee gebeurt als ze worden afgedankt, is relevant.

En ook als je zelf nog niet rapportageplichtig bent, is er dus grote kans dat jouw klant aanklopt om een aantal van die data-elementen aan te leveren.

Weten is minder zweten

Als je weet wat je te doen staat en hoeveel tijd dat gaat kosten, voorkom je dat je straks in paniek allerlei informatie bij elkaar moet gaan sprokkelen. Bovendien is het wel zo professioneel als je je grote klanten tijdig de juiste informatie kunt leveren.

Wil je precies weten wat er voor jouw bedrijf nu al relevant is? Organiseer dan een eerste workshop waarin je met de verantwoordelijke senior managers (CEO, CFO, COO, operations directeur, supply chain directeur, sustainability directeur) onderzoekt wat precies op jullie bedrijf van toepassing is. Hier lees je daar meer over.

Daarna kun je stap voor stap de nodige voorbereidingen treffen. Ook daar helpen we je graag bij. Met onze jarenlange kennis en ervaring in ketenmanagement, weten we als geen ander hoe je een keten doorgrondt, regisseert en aanstuurt.

De CSRD is here to stay. Hoe eerder je ermee aan de slag gaat, hoe minder stress het oplevert.

Sterker nog, bedrijven die er al mee aan de slag zijn, vinden het interessant om te zien hoe het zit met hun eigen duurzaamheidprestaties en de ontwikkeling daarvan. Dus begin vandaag en bereid je voor!

Meer weten?

Neem gerust contact met me op, ik vertel er graag meer. Of kijk op de productpagina wat we allemaal voor je kunnen doen.