CSRD-rapportage

De CSRD verplicht grote bedrijven om vanaf 2026 te rapporteren over duurzaamheid, waarbij een externe audit vereist is.

Deze richtlijn is van toepassing op grote ondernemingen die aan twee van de volgende criteria voldoen: een netto-omzet van €50 miljoen, een balanstotaal van €25 miljoen en/of 250 medewerkers.

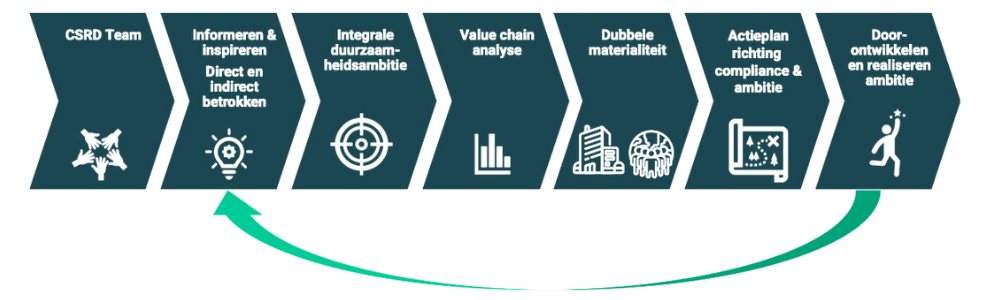

De stappen van CSRD

De data verzameling is veel werk en wordt vaak onderschat. Voornamelijk omdat een groot deel van de data zich in de keten bevind. Door je goed voor te bereiden op de CSRD, kan je duurzaamheid een integraal proces maken en zijn eventuele volgende wetgevingen een stuk makkelijker. Een solide basis neerzetten is hierin onvermijdelijk.

Om deze basis neer te zetten en als organisatie succesvol te blijven, hanteren wij de volgende stappen:

- Team opstellen en informeren

- Integrale duurzaamheidsambitie

- Value Chain Analyse

- Actieplan en implementatie

(1) Fase 1 | Team opstellen en informeren

In deze fase stel je een CSRD team op. Betrek hierbij verantwoordelijken binnen verschillende afdelingen zoals marketing, operations en planning. Zorg ervoor dat iedereen goed geïnformeerd is en weet waar de CSRD over gaat.

(2) Fase 2 | Integrale duurzaamheidsambitie

Het opstellen van een duurzaamheidsambitie wordt vanuit de CSRD verplicht maar is ook een cruciale stap om een stevige basis neer te zetten als het gaat om duurzaamheid binnen en buiten de organisatie. Laat deze ambitie ook afstemmen op de bedrijfsstrategie. Hoe?

Wil je met duurzaamheid een nieuw of bestaand ‘Unique Selling Point’ gebruiken? Dan heb je andere ambities dan wanneer je niet verder gaat dan wat CSRD verwacht. Bovendien moet deze ambitie ook realiseerbaar zijn in samenwerking met je stakeholders. Hoe ver ga je? Dat hangt af van je bedrijfsstrategie en de opgestelde (of bestaande) duurzaamheidsambitie.

(3) Fase 3 | De value chain analyse en dubbele materialiteitsanalyse in CSRD

De value chain analyse is een essentieel onderdeel van de CSRD. Deze analyse identificeert en evalueert elke stap in de waardeketen van je bedrijf, van grondstoffen tot eindproduct. Door inzicht te krijgen in de milieu- en sociale impact van elke schakel, kunnen bedrijven gerichte verbeteringen doorvoeren en hun duurzaamheidsambities verwezenlijken.

Voor verschillende bedrijven zijn verschillende duurzaamheidsonderwerpen relevant. De dubbele materialiteitsanalyse bepaalt waar je als bedrijf de meeste impact kunt maken; welke onderwerpen materieel zijn. Het ‘dubbele’ slaat erop dat je deze analyse maakt voor je bedrijf en voor je omgeving (stakeholders). Je drukt de materialiteit uit in geld en impact. Over de materiële onderwerpen moet je rapporteren.

(4) Fase 4 | Actieplan en implementatie CSRD

Nu je weet welke onderwerpen voor jouw bedrijf materieel zijn en waar je over moet rapporteren, ga je de data hiervoor gereed maken. Je stemt jouw duurzaamheidsambitie af op de acties die je onderneemt en in hoeverre je de organisatie en de keten verduurzaamt.

In deze fase ontwikkel de duurzaamheidsambitie door. Dit vormt het continue proces van duurzaamheid in de organisatie en de keten.

In welke fase wil jij hulp?

Tijdens elke fase kan BLMC ondersteunen om te komen tot een duurzame keten. BLMC kent de waardeketen als geen ander en weet hoe jij CSRD kan inzetten om kansen te creëeren voor de organisatie. Plan een afspraak in om vrijblijvend te sparren over jouw situatie of neem meteen telefonisch contact op via de button rechts.